Je denkt na over je toekomst. Wil je sparen of je geld beleggen? Het is een grote vraag, vooral als je kijkt naar 2025. Een feit is zeker: de keuze die je maakt, kan veel invloed hebben op je geld. In dit artikel bekijken we “Sparen vs Beleggen“.

We gebruiken voorbeelden zoals eToro, DEGIRO, en Raisin om alles duidelijk te maken. Je leert over sparen, beleggen, en wat slim is voor jou. Lees verder!

Leestijd: 10 minuten

Of ontdek de Membership Dividend Community met koop- en verkoopsignalen

Inhoudsopgave

- 1 Inhoudsopgave

- 2 Beleggen vs Sparen:

- 3 Sparen vs Beleggen voordelen en nadelen:

- 4 Sparen vs Beleggen: het belang van tijd

- 5 Sparen vs Beleggen in 2025: Trends en verwachtingen

- 6 Bekende platforms voor beleggen en sparen

- 7 Hoe kies je tussen sparen vs beleggen?

- 8 Combinatie van sparen en beleggen: Wat is slim?

- 9 Sparen vs beleggen: wat zegt het verleden?

- 10 Belangrijke aandachtspunten bij beleggen

- 11 Sparen vs beleggen: wat past bij jou?

- 12 Sparen vs Beleggen? Mijn eindconclusie

- 12.1 Sparen vs Beleggen FAQ Veelgestelde Vragen

- 12.1.1 1. Wat is slimmer in 2025, sparen vs beleggen?

- 12.1.2 2. Hoe kan ik mijn spaargeld investeren voor een hoog rendement?

- 12.1.3 3. Is het verstandig om mijn spaargeld te beleggen?

- 12.1.4 4. Wat zijn de voor- en nadelen van banksparen?

- 12.1.5 5. Hoe bereken ik het rendement op mijn spaargeld of beleggingen?

- 12.1.6 6. Wat zijn de fiscale gevolgen van sparen versus beleggen?

- 12.1 Sparen vs Beleggen FAQ Veelgestelde Vragen

Disclaimer

Dit artikel is uitsluitend bedoeld voor informatieve doeleinden en mag niet worden beschouwd als beleggingsadvies of beleggingsaanbeveling.

Ik ben geen financieel adviseur. Het gaat hier enkel om de ervaringen als schrijver, die hierbij gedeeld worden met de lezers. Wel heb ik mijn best gedaan om dit artikel van maximale waarde te voorzien.

Beleggen brengt risico’s met zich mee. Je kunt geld verliezen. Investeer alleen geld dat je kunt missen. Doe je research en begin klein.

Beleggen vs Sparen:

Wat is sparen?

Sparen betekent geld opzij zetten voor later. Je doet dit vaak bij een bank. Er zijn twee soorten spaaropties: met vaste en met variabele spaarrente. Met vaste spaarrente weet je hoeveel rente je krijgt.

Bij variabele spaarrente kan de rente veranderen. Veel mensen sparen om een financiële buffer te hebben. Dit geld gebruik je dan als je plotseling iets moet betalen. Sparen is vooral handig voor als je binnenkort iets groots wilt kopen of voor als er onverwacht kosten zijn.

Sparen is je geld veilig stellen voor de toekomst.

Wat is beleggen?

Na het sparen kijken we naar beleggen. Dit is je geld gebruiken om meer geld te maken. Je koopt bijvoorbeeld aandelen, obligaties of investeert in fondsen. Deze manier van je geld gebruiken kan je meer opleveren dan wanneer je het op een spaarrekening zet.

Maar, het komt ook met risico’s. Je geld kan meer waard worden, maar ook minder.

Bij beleggen is het idee dat je geld op de lange termijn groeit. Je kijkt naar wat bedrijven of overheden doen met jouw geld en hoopt dat ze succes hebben. Zo kun je winst maken.

Zij spreiden je investeringen over de hele wereld om het risico te verkleinen. Dit is slim voor doelen die ver in de toekomst liggen.

De verschillen tussen sparen vs beleggen

Sparen geeft je zekerheid. Je weet wat je hebt en het staat veilig. Maar, de rente is laag. Dus, als de prijzen stijgen door inflatie, koop je minder met jouw geld. Bij beleggen kan je geld meer worden.

Dit komt omdat je investeert in dingen die kunnen groeien, zoals bedrijven of grondstoffen. Het risico is wel groter. Je geld kan ook minder waard worden.

Bij sparen gebruik je spaarrekeningen. Bij beleggen koop je aandelen, obligaties of fondsen. Jouw keuze hangt af van wat je wilt met jouw geld en hoeveel risico je kan nemen. Denk aan jouw doelen op lange termijn of korte termijn.

En bedenk wat belangrijk is: meer kans op groei of zekerheid van jouw geld.

Sparen vs Beleggen voordelen en nadelen:

Voor- en nadelen van sparen

Sparen is veilig; je weet precies wat je hebt. Maar, de rente is vaak laag, zeker als je kijkt naar de koopkracht.

Veiligheid en zekerheid

Je geld op een spaarrekening zetten geeft zekerheid. Dit komt omdat je een vast rendement krijgt. Dit is vooral belangrijk als je snel geld nodig hebt voor onverwachte uitgaven, zoals een kapotte wasmachine of auto.

Je weet precies hoeveel geld je hebt en dit bedrag groeit langzaam.

Een spaarbuffer is essentieel voor onvoorziene uitgaven en biedt financiële zekerheid.

Met sparen hoef je je geen zorgen te maken dat je geld ineens minder waard wordt. Dit maakt het een veilige keuze voor je spaargeld.

Lage rente en impact van inflatie

Lage rente betekent dat je weinig geld krijgt voor het sparen. Als de inflatie hoger is, koop je minder met je spaargeld. Stel, je hebt €10.000 op een rekening met 0% rente. Bij 2% inflatie is dit na 15 jaar nog maar €7.500 waard. Dit is koopkrachtverlies.

In zo’n situatie verlies je dus geld door niet te investeren. Het is slim om te kijken naar andere opties, zoals beleggen. Beleggen kan meer rendement opleveren dan de lage rente op spaargeld.

Maar onthoud, beleggen heeft risico’s. Je moet goed nadenken over wat bij jou past.

Vrije opneembaarheid

Je geld op een Nederlandse spaarrekening zetten betekent dat je het altijd kunt pakken. Dit noemen we vrije opneembaarheid. Van 2003 tot 2022 konden mensen hun geld zonder kosten opnemen.

Dit is handig. Stel, je hebt opeens geld nodig voor een kapotte auto. Dan pak je het gewoon van je spaarrekening. Je verliest geen geld door kosten. Dit maakt sparen erg flexibel.

Nu je dit weet, laten we eens kijken naar de voor- en nadelen van beleggen.

Voor- en nadelen van beleggen

Beleggen kan meer geld opleveren dan sparen. Maar, het komt ook met risico’s, zoals de kans dat je geld verliest.

Hogere potentiële rendementen

Met beleggen kun je meer geld verdienen dan met sparen. Kijk naar cijfers van Brand New Day tussen 2010 en 2024. Mensen die erg offensief belegden, zagen gemiddeld 8,64% groei per jaar.

Dat is veel meer dan je met een spaarrekening krijgt. Zelfs de minder risicovolle offensieve portefeuilles groeiden met 6,77%. Dit laat zien dat beleggen in aandelen of fondsen meer kan opleveren. Hier koop ik zelf bijvoorbeeld wekelijks dividendaandelen en bouw een mooi passief inkomen aan dividend.

In 70% van alle gevallen over vijf jaar was beleggen winstgevender dan sparen.

Beleggen brengt risico’s mee, maar voor wie geduld heeft, kan het veel opleveren. Het is belangrijk om te weten dat geld investeren meer kan groeien op de lange termijn. Dit komt door de kans op hogere rendementen.

Risico’s en volatiliteit

Na de kans op hogere opbrengsten, kom je bij de risico’s en schommelingen. Beleggen is niet zonder gevaren. Je geld kan meer waard worden, maar ook minder. In 2022 zagen we bijvoorbeeld dat zelfs veilige beleggingen waarde verloren.

De heel voorzichtige investeringen gingen met -15,35% omlaag en de heel risicovolle met -15,97%.

Dit betekent dat je soms geld verliest, vooral op korte termijn. De waarde van je beleggingen gaat op en neer. Dat noemen we volatiliteit. Je moet dit kunnen accepteren als je start met beleggen.

Het hoort erbij. Jouw geld in iets stoppen zoals aandeelhouders of indexfondsen brengt risico’s met zich mee. Maar over lange tijd kan het meer opleveren dan je spaargeld op de bank laten staan.

Lange termijn visie noodzakelijk

Beleggen heeft tijd nodig om te groeien. Kijk naar de cijfers van 2023. Mensen die heel veel risico namen, zagen een groei van 17,85%. Degenen die veilig speelden, hadden toch 6,37% winst. Dit laat zien dat geduld loont. Voor succes moet je lange tijd wachten.

Jouw geld kan meer worden als je het lang laat werken. Start vroeg met beleggen. Dan heb je meer tijd om winst te maken. Denk aan je toekomst. Kies voor een plan dat past bij wat je later wilt hebben. Zo maak je slim gebruik van beleggen voor je spaargeld.

Sparen vs Beleggen: het belang van tijd

Tijd speelt een grote rol bij de keuze tussen beleggen en sparen. Ontdek meer in de volgende alinea’s.

Beleggingshorizon

Je beleggingshorizon is hoe lang je jouw geld kunt missen voordat je het nodig hebt. Voor een auto die je volgend jaar wilt kopen, is je horizon kort. Maar voor je pensioen dat nog 20 jaar weg is, heb je een lange horizon.

Met een lange horizon kun je meer risico nemen. De kans op een hoger rendement neemt dan toe. Dit komt omdat je de tijd hebt om tijdelijke dalingen op de markt uit te zitten.

Hoe langer je belegt, hoe groter de kans op een positief rendement.

Dit betekent ook dat als je vroeg begint met beleggen voor lange termijn doelen, zoals je pensioen, je meer kunt profiteren van rente-op-rente effect. Dit helpt jouw spaargeld sneller te groeien zonder dat je veel risico moet nemen kort voor je het geld nodig hebt.

Invloed van inflatie op spaargeld

Na het kijken naar je beleggingshorizon, is het belangrijk om te weten hoe inflatie jouw spaargeld beïnvloedt. Inflatie maakt dingen duurder. Dit betekent dat jouw geld minder waard wordt over tijd.

Stel je voor, je hebt €10.000 op je spaarrekening. Als de inflatie 2% per jaar is en je krijgt 0% rente, dan is jouw geld na 15 jaar ongeveer 25% minder waard. Dat is niet goed voor het rendement op je spaargeld.

Jouw geld verliest koopkracht. Je kunt minder kopen met hetzelfde bedrag geld. Daarom is het slim om te kijken naar opties waar je meer rendement kunt krijgen. Beleggen kan een optie zijn, maar onthoud, beleggen komt ook met risico’s.

Het is belangrijk om een balans te vinden die past bij wat jij wilt bereiken met je geld.

Rendement over verschillende tijdsperiodes

Rendement is hoeveel geld je verdient met je spaargeld of beleggingen. In 70% van de tijd, als je vijf jaar lang belegt, maak je meer winst dan met sparen. Dit is belangrijk om te weten.

Kijk je nog langer, zoals twintig jaar, dan zie je zelfs geen periode waarin beleggen verlies gaf. Dat betekent dat hoe langer je jouw geld laat werken, hoe meer kans op winst. Deze feiten laten zien dat tijd een grote rol speelt bij het kiezen tussen sparen en beleggen.

Nu gaan we kijken naar trends en verwachtingen voor beleggen of sparen in 2025.

Sparen vs Beleggen in 2025: Trends en verwachtingen

In 2025 zijn de economische ontwikkelingen en veranderingen in rentetarieven belangrijk. Ze beïnvloeden of je beter kunt sparen of beleggen.

Invloed van economische ontwikkelingen

Economische ontwikkelingen hebben grote invloed op jouw keuze tussen sparen en beleggen. Denk aan de coronacrisis. Deze toonde aan hoe snel markten kunnen veranderen. Beleggers zagen eerst hun waarde dalen, maar later herstellen.

Dit leert ons dat je voor de lange termijn moet denken. Jouw beslissing om geld te sparen of te beleggen moet dus rekening houden met zulke schommelingen.

Rentetarieven veranderen ook door economie. Als rentes laag zijn, levert spaargeld weinig op. Dit kan beleggen aantrekkelijker maken, ondanks de risico’s. Maar onthoud, hogere rendementen betekenen ook meer risico.

Zo werken economische ontwikkelingen direct en indirect op jouw financiën. Nu gaan we kijken naar veranderingen in rentetarieven.

Betaalbaar koop- en verkoopsignalen van Dividendaandelen? Ontdek Dividend Community

*Met beleggen kun je je inleg verliezen

Veranderingen in rentetarieven

Rente kan omhoog of omlaag gaan. Dit is belangrijk voor je spaargeld en beleggingen. Met een vaste spaarrente blijft wat je verdient hetzelfde, ook als de rente stijgt. Kies je voor een variabele spaarrente, dan kan je meer verdienen als de rente omhoog gaat.

Maar, er is ook een kans dat je minder krijgt bij een daling.

Variabele rente past zich aan, biedt kansen op meer rendement.

Beleggen kan anders zijn. Als de rente stijgt, kunnen sommige beleggingen minder waard worden. Maar, andere soorten zoals dividendaandelen kunnen het juist goed doen. Dus, renteveranderingen hebben grote invloed op wat slim is: sparen of beleggen.

Bekende platforms voor beleggen en sparen

Er zijn veel plekken waar je jouw geld kunt laten groeien. eToro, DEGIRO en Raisin zijn drie voorbeelden van plekken waar je kunt sparen of beleggen.

eToro: Beleggen en Copy-trading

eToro is een populair platform voor mensen die willen beleggen. Het heeft veel functies, zoals sociaal handelen en het kopiëren van andere beleggers.

Voordelen:

- Je kunt de strategieën van succesvolle beleggers kopiëren. Dit heet sociaal handelen.

- eToro biedt een breed scala aan investeringsmogelijkheden, waaronder aandelen, cryptomunten en indices.

- Er is een gebruiksvriendelijke app, waardoor je makkelijk kunt handelen.

Nadelen:

- Handelskosten kunnen soms hoog zijn, afhankelijk van wat je kiest om in te beleggen.

- Risico’s zijn er altijd bij beleggen. Geld verliezen kan gebeuren.

- Beginners kunnen zich overweldigd voelen door alle opties en mogelijkheden.

Het kiezen tussen sparen en beleggen hangt af van wat je wilt bereiken met je geld.

Informatie nodig? Lees dan mijn eToro review

DEGIRO: Beleggen met lage transactiekosten

DEGIRO is een populair platform voor het beleggen van spaargeld. Het staat bekend om zijn lage kosten en het is makkelijk te gebruiken.

• DEGIRO heeft lage transactiekosten. Dit betekent dat je minder geld kwijt bent aan fees als je acties koopt of verkoopt.

• Het platform biedt een breed aanbod aan investeringen. Je kan kiezen uit aandelen, obligaties, fondsen en meer.

• De interface van DEGIRO is gebruiksvriendelijk. Nieuwe beleggers vinden er snel hun weg.

• Beginners en gevorderden kunnen beide goed met DEGIRO overweg. Er is informatie voor alle niveaus.

• Je betaalt bij DEGIRO geen jaarlijkse servicekosten voor de meeste accounts. Dit maakt het houden van een rekening voordelig.

• Er zijn kosten verbonden aan sommige specifieke diensten, zoals valutaomzetting of het lenen van effecten.

• Beleggen met spaargeld via DEGIRO geeft toegang tot internationale markten. Zo kun je diversifiëren.

Door deze punten is DEGIRO een goede keuze voor mensen die willen starten met investeren of hun bestaande portfolio willen uitbreiden zonder hoge kosten.

Informatie nodig? Lees dan mijn DEGIRO review

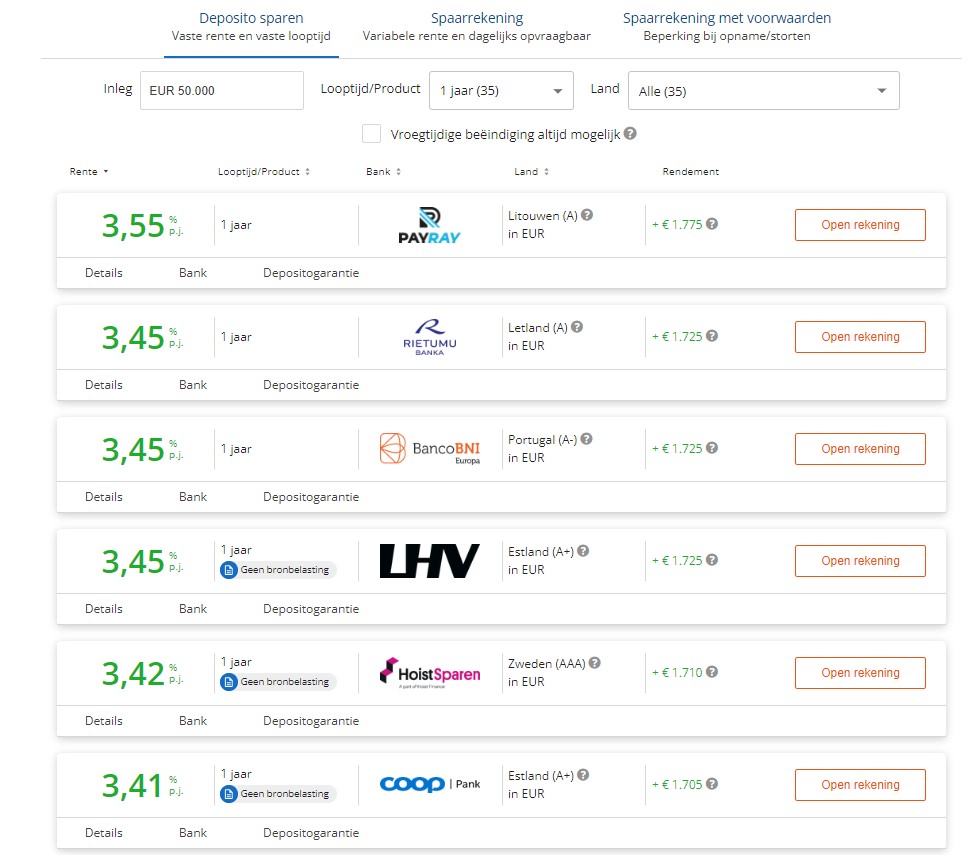

Raisin: Hoogrentende spaarrekeningen

Raisin geeft je toegang tot spaarrekeningen met hoge rente in Europa. Deze optie is perfect als je zoekt naar een veilige manier om je spaargeld te laten groeien.

- Raisin werkt samen met banken over heel Europa. Zo krijg jij de beste rente.

- Je kunt kiezen uit verschillende spaarrekeningen. Elke rekening heeft zijn eigen voordeel.

- De rentes zijn vaak hoger dan bij lokale banken. Dit helpt tegen inflatie.

- Jouw geld is veilig tot 100.000 euro door het depositogarantiestelsel.

- Aanmelden bij Raisin is eenvoudig en kost je niets.

- Je hebt altijd toegang tot jouw rekening online.

- Het platform biedt flexibiliteit. Sommige rekeningen laten je vrij opnemen wanneer je wilt.

- Raisin maakt sparen over de grens makkelijk zonder extra kosten.

- Met Raisin kun je jouw spaargeld spreiden voor meer zekerheid.

- Ze geven ook informatie en steun om de beste keuze te maken.

Kiezen voor Raisin betekent dat je gaat voor groei van jouw spaargeld met meer zekerheid en flexibiliteit.

Informatie nodig? Lees dan mijn Raisin review

Hoe kies je tussen sparen vs beleggen?

Om te kiezen tussen sparen en beleggen, moet je eerst je financiële doelen vaststellen. Daarna bepaal je hoeveel risico je wilt nemen.

Bepaal je financiële doelen

Je financiële doelen zeggen veel over of je moet sparen of beleggen. Kijk eerst wat je wilt bereiken. Wil je snel een nieuwe auto kopen? Dan is sparen een goede keus. Maar droom je van een zorgeloos pensioen over vele jaren? Beleggen kan dan meer opleveren.

Beide keuzes hangen af van jouw doelen op korte of lange termijn.

Weet ook hoeveel risico je wilt nemen. Sparen is veiliger maar groeit langzamer. Beleggen kan sneller groeien maar komt met risico’s. Zet je doelen op papier en denk na over hoeveel tijd je hebt om ze te bereiken.

Zo maak je de beste keuze tussen sparen en beleggen voor jouw toekomst.

Beoordeel je risicobereidheid

Om goed te kiezen tussen sparen en beleggen, moet je weten hoeveel risico je wil nemen. Bij beleggen kun je meer geld verdienen dan met sparen. Maar je kunt ook geld verliezen. Sparen geeft meer zekerheid, maar de rente is vaak laag.

Denk na over hoe jij je zou voelen als je geld minder waard wordt. Als dat idee je erg bang maakt, past sparen misschien beter bij je.

Bedenk ook hoe snel je jouw geld terug wilt kunnen krijgen. Met sparen kun je vaak snel bij je geld, zonder risico op verlies. Bij beleggen kan het beter zijn om je geld langer vast te houden, voor meer kans op winst.

Dit alles helpt om de juiste keuze te maken. Nu is het tijd om jouw tijdshorizon te bekijken.

Bekijk je tijdshorizon

Je tijdshorizon is hoe lang je kunt wachten voordat je je geld nodig hebt. Als je lang kunt wachten, is beleggen vaak slimmer. Dit komt omdat de kans op een goed rendement groter wordt hoe langer je kunt investeren.

Voor beleggen geldt: tijd is je vriend.

Korte tijd? Dan is sparen veiliger. Je weet zeker dat je geld er nog is als je het snel nodig hebt. Nu je dit weet, kun je kijken naar de trends en verwachtingen voor sparen en beleggen in 2025.

Combinatie van sparen en beleggen: Wat is slim?

Een mix van sparen en beleggen kan slim zijn om je financiële toekomst veilig te stellen. Ontdek hoe je dit aanpakt.

De juiste balans vinden

Om tussen sparen en beleggen te kiezen, is het slim om beide te doen. Je hebt een spaarbuffer nodig voor plotselinge kosten. Tegelijk kun je met beleggen hun geld laten groeien. Zo spreid je de risico’s en blijf je flexibel.

Sparen geeft zekerheid en makkelijk toegang tot je geld. Beleggen kan meer opleveren, maar brengt risico’s met zich mee. Door beide te combineren, maak je slim gebruik van voordelen van sparen en beleggen. Zo werk je aan financiële zekerheid én groei.

Risicospreiding en flexibiliteit

Een goede mix van sparen en beleggen zorgt voor risicospreiding. Dit betekent dat je niet al je geld op één plek zet. Beheerd beleggen, bijvoorbeeld met fondsen, helpt om je risico’s kleiner te maken.

Deze fondsen hebben investeringen over de hele wereld. Zo raken verliezen bij één investering minder hard.

Ook is er flexibiliteit. Je kunt bijna altijd bij je beleggingen, maar verkopen kost tijd. Dit is anders dan bij sparen, waar je snel aan je geld kunt komen. Door beide te kiezen, heb je dus meer opties.

Sparen vs beleggen: wat zegt het verleden?

Het verleden laat zien dat beleggen vaak meer oplevert dan sparen. Maar, er zijn ook risico’s. Wil je hier meer over weten? Lees dan verder.

Rendementen uit het verleden bij sparen

Sparen gaf vroeger meer rente. Kijk naar Amerikaanse T-bills tussen 1928 en 2002 of Nederlandse spaarrekeningen van 2003 tot 2022. De reële rente is wat je echt verdient, na aftrek van inflatie.

Als deze rente negatief is, kun je minder kopen met je geld. Dat is belangrijk om te onthouden. Soms verlies je dus koopkracht door te sparen. Dit is wat met spaargeld gebeurt als de inflatie hoog is.

Veel mensen zien dat niet meteen. Maar het maakt een groot verschil over lange tijd.

Historische beleggingsresultaten

Na het kijken naar hoe sparen zich in het verleden heeft gedragen, is het tijd om naar beleggen te kijken. De geschiedenis laat ons interessante dingen zien. Bijvoorbeeld, de S&P 500-index en de MSCI Wereld Index zijn grote meetlatten voor hoe beleggen werkt.

Vanaf 1928 tot 1969 met de S&P 500 en van 1970 tot 2022 met de MSCI Wereld Index, zien we dat beleggen vaak meer oplevert dan sparen. In feite was beleggen in 70% van de gevallen rendabeler over periodes van vijf jaar.

Dit betekent dat als je naar de lange termijn kijkt, geld beleggen zonder risico niet bestaat, maar de kans op hoger rendement wel groter is. Het is belangrijk om dit in gedachten te houden als je beslist tussen sparen en beleggen voor je toekomst.

Belangrijke aandachtspunten bij beleggen

Bij het kiezen van beleggingen, let op de kosten die financiële dienstverleners vragen en denk aan duurzaam investeren. Lees verder voor meer inzichten.

Kosten van financiële dienstverleners

Kosten kunnen flink verschillen bij het kiezen van een platform voor beleggen. Bij Beheerd Beleggen betaal je jaarlijkse beheerkosten. Dit is belangrijk om te weten, want het kan je rendement verlagen.

Ook als je kiest voor Aanvullende PensioenOpbouw, betaal je kosten. Via internet is dit €50 en via telefoon €125. Deze kosten moet je meetellen als je besluit waar je jouw geld wilt investeren.

Sommige platformen, zoals eToro, DEGIRO en Raisin, bieden verschillende diensten met hun eigen kostenplaatje. Het is slim om deze goed te vergelijken. Zo weet je zeker dat je niet te veel betaalt en het meeste uit jouw investeringen haalt.

Volgende gaat over verantwoord beleggen en duurzaamheid, ook iets om in gedachten te houden bij het kiezen van waar je jouw geld stopt.

Verantwoord beleggen en duurzaamheid

Na het bespreken van de kosten die komen kijken bij financiële dienstverleners, is het tijd om te kijken naar verantwoord beleggen en duurzaamheid. Dit is belangrijk als je denkt aan je toekomst en de wereld om je heen.

Verantwoord beleggen betekent dat je kiest voor investeringen die goed zijn voor de maatschappij en het milieu. Denk aan bedrijven die werken aan groene energie of die zorgen voor goede werkomstandigheden.

Duurzaamheid wordt steeds belangrijker. Mensen willen weten dat hun geld helpt voor een betere wereld. Dit kan ook goed zijn voor jouw spaargeld. Bedrijven die duurzaam zijn, denken vaak aan de lange termijn.

Dit kan helpen bij het krijgen van een hoog rendement op je beleggingen. Zo kun je zorgen voor je eigen toekomst en die van de planeet.

Sparen vs beleggen: wat past bij jou?

Bedenk wat je met je geld wilt doen. Elk heeft z’n eigen pluspunten. Of je nu voor de veiligheid van sparen kiest of het potentieel van beleggen, het hangt af van jouw situatie. Wil je meer lezen? Duik in de wereld van financiën en ontdek wat bij jou past.

Persoonlijke financiële situatie

Je financiële situatie bepaalt of sparen of beleggen beter bij je past. Heb je een spaarbuffer? Dan kun je onverwachte uitgaven aan. Dit is belangrijk voor je keuze. Als je genoeg hebt voor noodgevallen, kun je denken over beleggen. Beleggen kan meer opleveren dan sparen.

Sparen is veilig. Je weet wat je hebt. Maar de rente is laag. Inflatie maakt je geld minder waard. Beleggen biedt kans op meer rendement. Hierbij neem je wel risico’s. Je moet weten wat je doelen zijn.

Ook hoeveel risico je wilt nemen speelt mee. Je tijdshorizon is ook belangrijk. Hoe lang kun je jouw geld missen? Dit alles helpt bij de keuze tussen sparen en beleggen.

Toekomstige doelen en prioriteiten

Je keuze tussen sparen en beleggen hangt af van wat je wilt bereiken. Als je snel geld nodig hebt voor een nieuwe auto, is sparen slim. Maar als je denkt aan je pensioen, kan beleggen meer opleveren. Elk doel vraagt om een andere aanpak.

Denk goed na over jouw plannen voor de toekomst. Korte termijn doelen passen beter bij sparen. Voor lange termijn doelen is beleggen vaak slimmer. Zo zorg je dat jouw geld past bij wat je wilt doen.

Sparen vs Beleggen? Mijn eindconclusie

Kiezen tussen sparen of beleggen hangt af van jouw situatie. Sparen biedt veiligheid, maar groeit langzaam. Beleggen kan meer opleveren, maar is risicovoller. eToro, DEGIRO, en Raisin helpen je hierbij.

Ze maken het makkelijker om te starten. Dus, neem de tijd om jouw doelen te bepalen en kies wat bij jou past.

Pak deze kans om je geld slim te gebruiken in 2025.

eToro (beleggen)

DEGIRO (beleggen)

Raisin (sparen)

*Met beleggen kun je je inleg verliezen

Sparen vs Beleggen FAQ Veelgestelde Vragen

1. Wat is slimmer in 2025, sparen vs beleggen?

Sparen of beleggen hangt af van je financiële doelen en risicotolerantie. Beleggen kan een hoog rendement opleveren, maar brengt ook risico’s met zich mee, zoals valutarisico en prijsschommelingen.

2. Hoe kan ik mijn spaargeld investeren voor een hoog rendement?

Je kunt je spaargeld investeren in verschillende beleggingsproducten, zoals aandelen, obligaties of zelfs bitcoin. Het is belangrijk om advies in te winnen bij een financieel adviseur en de fiscale regels te begrijpen voordat je begint.

3. Is het verstandig om mijn spaargeld te beleggen?

Het beleggen van spaargeld kan verstandig zijn als je op zoek bent naar een hoger rendement dan dat je zou krijgen met traditioneel sparen. Echter, het is belangrijk om je bewust te zijn van de risico’s en te overwegen hoeveel geld je bereid bent te verliezen.

4. Wat zijn de voor- en nadelen van banksparen?

Banksparen kan een veilige manier zijn om geld opzij te zetten, maar het rendement is vaak lager dan bij beleggen. Aan de andere kant, beleggen kan leiden tot hogere rendementen, maar brengt ook meer risico’s met zich mee.

5. Hoe bereken ik het rendement op mijn spaargeld of beleggingen?

Het rendement op spaargeld of beleggingen kan worden berekend door de eindwaarde van je investering te verminderen met de beginwaarde, en dit verschil te delen door de beginwaarde.

6. Wat zijn de fiscale gevolgen van sparen versus beleggen?

Bij sparen betaal je in Nederland vermogensrendementsheffing in box 3 als je vermogen boven een bepaalde drempel komt. Bij beleggen kunnen de fiscale gevolgen variëren afhankelijk van het type belegging en je persoonlijke situatie. Het is raadzaam om advies in te winnen bij een financieel adviseur of de Belastingdienst.

")

")

")

")