Je wilt graag een goed pensioen opbouwen. Maar hoe pak je dat aan? Pensioenbeleggen kan een slimme manier zijn om extra vermogen op te bouwen voor later. Toch vinden veel mensen het lastig om ermee te beginnen.

Wist je dat je bij pensioenbeleggen vaak belastingvoordeel kunt krijgen? Dat maakt het extra aantrekkelijk.

In dit artikel leggen we stap voor stap uit hoe pensioenbeleggen werkt. Je leert de voor- en nadelen kennen en ontdekt hoe je ermee kunt starten. Zo kun jij straks een goed pensioen opbouwen.

Leestijd: 10 minuten

Neem de tijd om de juiste keuze te maken voor jouw toekomst en ontdek Pensioenbeleggen.

BrightPensioen

Brand New Day

*Beleggen brengt risico’s met zich mee. Je kunt geld verliezen.

Inhoudsopgave

- 1 Inhoudsopgave

- 2 Wat is pensioenbeleggen?

- 3 Hoe werkt pensioenbeleggen?

- 4 Pensioen beleggen Voordelen en Nadelen:

- 5 Verschillende soorten pensioenbeleggingsrekeningen

- 6 Wanneer starten met pensioenbeleggen?

- 7 Hoeveel kun je inleggen bij pensioenbeleggen?

- 8 Pensioenbeleggingsproducten en -diensten

- 9 BrightPensioen

- 10 Veelgestelde vragen over pensioenbeleggen

- 11 Conclusie

- 11.1 Pensioen FAQ Veelgestelde Vragen

- 11.1.1 1. Hoe kan ik als zzp’er voor mijn pensioen sparen?

- 11.1.2 2. Wat is het verschil tussen AOW en aanvullend pensioen?

- 11.1.3 3. Hoe beïnvloedt inflatie mijn pensioen?

- 11.1.4 4. Wat gebeurt er met mijn pensioen bij echtscheiding?

- 11.1.5 5. Kan ik mijn pensioen zelf beheren of moet dat via een pensioenuitvoerder?

- 11.1 Pensioen FAQ Veelgestelde Vragen

Disclaimer

Dit artikel is uitsluitend bedoeld voor informatieve doeleinden en mag niet worden beschouwd als beleggingsadvies of beleggingsaanbeveling.

Ik ben geen financieel adviseur. Het gaat hier enkel om de ervaringen als schrijver, die hierbij gedeeld worden met de lezers.

Beleggen brengt risico’s met zich mee. Je kunt geld verliezen. Investeer alleen geld dat je kunt missen. Doe je research en begin klein.

Wat is pensioenbeleggen?

Pensioenbeleggen is een slimme manier om extra geld op te bouwen voor later. Je zet geld opzij in een speciale rekening. Dit geld wordt belegd in aandelen of obligaties. Het doel? Meer pensioen opbouwen naast je AOW.

Bij pensioenbeleggen krijg je vaak belastingvoordeel. Je betaalt minder inkomstenbelasting nu. Pas als je met pensioen gaat, betaal je belasting over het geld. Je kunt niet zomaar bij het geld. Het blijft vast staan tot je AOW-leeftijd.

Vroeg beginnen met pensioenbeleggen loont. Hoe langer je geld belegt, hoe meer het kan groeien. Zo bouw je een groter aanvullend pensioen op.

Let wel op: beleggen brengt risico’s met zich mee. De waarde van je beleggingen kan stijgen én dalen.

Hoe werkt pensioenbeleggen?

Pensioenbeleggen is anders dan gewoon beleggen. Je krijgt belastingvoordeel als je geld opzij zet voor later. Dit maakt het een slimme keuze voor je toekomst.

Verschil tussen gewoon beleggen en pensioenbeleggen

Je kunt op twee manieren beleggen: gewoon en voor je pensioen. Bij gewoon beleggen gebruik je een box 3 rekening. Je kunt je geld er altijd uithalen. Er zit geen limiet aan hoeveel je inlegt. Maar je krijgt geen belastingvoordeel.

Beleggen voor je pensioen gaat via een box 1 rekening. Je geld zit vast tot je AOW-leeftijd. Je mag elk jaar een maximaal bedrag inleggen. Dit hangt af van je jaarruimte. Het grote pluspunt is dat je belastingvoordeel krijgt. Je betaalt minder inkomstenbelasting in het jaar dat je inlegt.

De keuze hangt af van je doelen. Wil je flexibel zijn? Kies dan gewoon beleggen. Wil je voor later sparen met belastingvoordeel? Dan past pensioenbeleggen beter bij je. Denk goed na over wat bij jouw situatie past.

Belastingvoordeel bij pensioenbeleggen

Pensioenbeleggen biedt een flink belastingvoordeel. Je mag je inleg aftrekken van je belastbaar inkomen in box 1. Dit betekent dat je minder belasting betaalt nu. Het geld dat je inlegt, groeit belastingvrij. Je hoeft geen vermogensrendementsheffing te betalen over dit bedrag.

Na je pensioen betaal je wel belasting over je uitkeringen. Maar vaak is je belastingtarief dan lager. Ook hoef je geen AOW-premie meer te betalen als je de AOW-leeftijd hebt bereikt. Hierdoor houd je meer geld over van je pensioen.

Dit voordeel maakt pensioenbeleggen extra aantrekkelijk voor veel mensen. Het helpt je om meer geld opzij te zetten voor later. Laten we nu kijken naar de voordelen van pensioenbeleggen.

Onderstaand voorbeeld van Brand New Day en hun Pensioenbeleggen-rekening.

Pensioen beleggen Voordelen en Nadelen:

Voordelen van pensioenbeleggen

Pensioenbeleggen biedt je veel pluspunten. Je kunt geld opzij zetten voor later én profiteren van belastingvoordelen.

Fiscaal voordeel

Pensioenbeleggen biedt een groot fiscaal voordeel. Je kunt je inleg aftrekken van je belastbaar inkomen in box 1. Dit betekent dat je minder belasting betaalt over je inkomen. Het geld dat je inlegt, groeit belastingvrij. Je betaalt pas belasting als je het geld opneemt.

Dit voordeel geldt niet voor gewoon sparen of beleggen. Daar betaal je elk jaar vermogensrendementsheffing over in box 3. Bij pensioenbeleggen hoeft dat niet. Je kunt zo meer geld opbouwen voor later. Dit is vooral fijn voor zzp’ers en mensen met een pensioengat.

Let wel op: je kunt niet onbeperkt inleggen met fiscaal voordeel. Er zijn regels voor hoeveel je mag aftrekken. Dit heet je jaarruimte. Die hangt af van je inkomen en pensioenopbouw. Vraag advies als je twijfelt over je mogelijkheden.

Flexibele inlegmogelijkheden

Pensioenbeleggen biedt je veel vrijheid. Je kunt zelf kiezen hoeveel je inlegt. Dit kan elke maand een vast bedrag zijn. Of je legt één keer per jaar een groter bedrag in. Alles is mogelijk!

Je kunt je inleg ook aanpassen aan je situatie. Heb je een goed jaar gehad? Dan leg je meer in. Gaat het even wat minder? Dan kun je minder inleggen. Zo bouw je flexibel aan je pensioen.

Deze flexibiliteit is fijn voor zzp’ers. Hun inkomen wisselt vaak. Met pensioenbeleggen kunnen ze daarop inspelen. Ze leggen meer in als ze het kunnen missen. Zo bouwen ze toch een goed pensioen op.

Nu we weten hoe flexibel pensioenbeleggen is, laten we kijken naar de potentiële vermogensgroei op lange termijn.

Potentiële vermogensgroei op lange termijn

Naast flexibel inleggen biedt pensioenbeleggen nog een groot voordeel. Je geld kan namelijk flink groeien over een lange tijd. Stel je voor: je legt elke maand wat opzij. Door slim te beleggen kan dat bedrag steeds meer worden. Het rendement op je inleg kan hoger zijn dan bij sparen.

Tijd speelt een belangrijke rol bij vermogensgroei. Hoe langer je belegt, hoe meer kans op een mooi eindresultaat. De lifecycle-methode helpt hierbij. Deze verlaagt het risico stap voor stap tot je AOW-leeftijd.

Zo kun je rustig opbouwen voor later. Je hoeft niet bang te zijn dat je alles kwijtraakt vlak voor je pensioen.

Nadelen en risico’s van pensioenbeleggen

Pensioenbeleggen heeft ook nadelen… Lees verder om te zien waar je op moet letten. Je kunt niet zomaar bij je geld. En de markt kan flink schommelen. Maar er zijn manieren om slim met deze risico’s om te gaan.

Marktvolatiliteit

Beleggen voor je pensioen brengt risico’s met zich mee. De markt kan flink schommelen. Dit heet marktvolatiliteit. Je kunt hierdoor winst maken, maar ook verlies lijden. Soms gaan aandelen en obligaties hard omhoog of omlaag in waarde.

Deze ups en downs horen bij beleggen. Op korte termijn kunnen ze best eng zijn. Maar voor pensioen beleg je vaak voor lange tijd. Dan is de kans groter dat schommelingen zich uitmiddelen.

Toch blijft er altijd een kans dat je minder overhoudt dan je hebt ingelegd.

Het is slim om je risico te spreiden. Beleg in verschillende soorten beleggingen. Zo ben je minder kwetsbaar voor grote schokken in één markt. Ook kun je je strategie aanpassen naarmate je ouder wordt.

Meestal neem je dan minder risico. Naast marktvolatiliteit zijn er nog andere nadelen aan pensioenbeleggen.

Beperkte toegang tot fondsen tot pensioenleeftijd

Bij pensioenbeleggen zit je geld vast tot je AOW-leeftijd. Je kunt het niet zomaar opnemen als je het nodig hebt. Dit kan lastig zijn als je onverwachte uitgaven hebt. Maar het helpt ook om je pensioen veilig te stellen.

Je bouwt zo een buffer op voor later.

De overheid wil dat je spaart voor je oude dag. Daarom mag je niet zomaar bij je pensioengeld. Als je toch eerder geld opneemt, krijg je een boete. Deze boete heet ‘revisierente’ en is 20% van het opgenomen bedrag.

Dat is een flinke hap uit je spaarpot. Het loont dus om geduldig te zijn en te wachten tot je met pensioen gaat.

Verschillende soorten pensioenbeleggingsrekeningen

Je kunt kiezen uit twee soorten rekeningen voor je pensioen. Lees verder om te zien welke het beste bij jou past.

Pensioenrekening-beleggen (box 1)

Pensioenrekening-beleggen valt onder box 1 van de belastingaangifte. Dit type rekening biedt fiscale voordelen voor je pensioen. Je legt geld in en krijgt nu belastingaftrek. Pas bij uitkering betaal je belasting.

Het geld op deze rekening staat vast tot je AOW-leeftijd. Elk jaar mag je een maximaal bedrag inleggen. Dit hangt af van je jaarruimte. De overheid stelt deze ruimte vast. Zo bouw je extra pensioen op naast je AOW.

Beleggen via een pensioenrekening kan slim zijn voor zzp’ers. Ook werknemers met een pensioengat kunnen hiervan profiteren. Let wel op de risico’s van beleggen. De volgende optie is een gewone beleggingsrekening in box 3.

Gewone beleggingsrekening (box 3)

Een gewone beleggingsrekening valt onder box 3 van de belastingaangifte. Je kunt hier vrij geld op storten en opnemen. Er zit geen limiet aan hoeveel je kunt inleggen. Dit verschilt van een pensioenrekening in box 1.

Bij box 3 betaal je wel vermogensbelasting over je spaargeld en beleggingen.

Deze rekening biedt meer vrijheid, maar minder fiscale voordelen. Je kunt het geld gebruiken wanneer je wilt. Dat is handig als je eerder wilt stoppen met werken. Of als je een buffer wilt opbouwen naast je AOW.

Let wel op de risico’s van beleggen. De waarde kan stijgen én dalen. Spreid je inleg over verschillende beleggingen om risico’s te beperken.

Wanneer starten met pensioenbeleggen?

Begin zo vroeg mogelijk met pensioenbeleggen. Je geld heeft dan meer tijd om te groeien. Lees verder om te ontdekken waarom vroeg starten zo belangrijk is.

Belang van vroeg beginnen

Vroeg starten met pensioenbeleggen is slim. Je hebt dan meer tijd om je geld te laten groeien. Dit heet rente op rente. Het werkt zo: je verdient rente op je inleg. Die rente levert weer nieuwe rente op. Zo groeit je geld steeds sneller.

Je kunt ook profiteren van belastingvoordeel. De overheid wil dat je spaart voor later. Daarom mag je je inleg aftrekken van je belasting. Zo hou je meer geld over. Dit voordeel geldt elk jaar dat je inlegt.

Hoe jonger je bent, hoe meer kans je hebt op een goed pensioen. Je kunt namelijk meer risico nemen met beleggen. Op lange termijn levert dat vaak meer op. Zelfs als de beurs even daalt, heb je tijd om te herstellen.

Nu we weten waarom vroeg beginnen zo belangrijk is, laten we kijken naar hoeveel je kunt inleggen bij pensioenbeleggen.

Hoe eerder, hoe beter voor compound interest

Beginnen met pensioenbeleggen op jonge leeftijd heeft grote voordelen. Uw geld kan langer groeien door rente op rente. Dit heet ‘compound interest’. Het werkt zo: u krijgt niet alleen rente over uw inleg, maar ook over de rente die u al heeft gekregen. Hierdoor groeit uw vermogen steeds sneller.

Een voorbeeld maakt dit duidelijk. Stel, u legt elke maand 100 euro in. Na 40 jaar heeft u veel meer dan iemand die pas na 20 jaar start. Het verschil kan oplopen tot duizenden euro’s.

Daarom is vroeg starten slim. U hoeft dan ook minder in te leggen voor hetzelfde eindbedrag. Zo bouwt u makkelijker een goed pensioen op.

Hoeveel kun je inleggen bij pensioenbeleggen?

Je kunt flink wat geld opzij zetten voor je pensioen… Lees verder om te ontdekken hoeveel jij kunt inleggen!

Jaarruimte berekenen

Jaarruimte is het bedrag dat je elk jaar mag inleggen voor je pensioen. Dit hangt af van je inkomen en je pensioenaangroei. De Belastingdienst stelt hiervoor een formule vast. Je kunt dit zelf uitrekenen of een online tool gebruiken.

Voor de berekening heb je je jaarinkomen en factor A nodig. Factor A vind je op je Uniform Pensioenoverzicht. Trek dit af van 13,3% van je inkomen. Het resultaat is je jaarruimte. Let op: er zit een maximum aan dit bedrag.

De jaarruimte verschilt per persoon. Zzp’ers hebben vaak meer ruimte dan mensen in loondienst. Heb je een wisselend inkomen? Dan kan je jaarruimte elk jaar anders zijn. Het loont om dit jaarlijks te checken.

Bereken uw jaarruimte via de Brand New Day pagina.

Reserveringsruimte benutten

Reserveringsruimte is een handige tool voor je pensioen. Je kunt hiermee extra geld inleggen als je jaarruimte niet volledig benut is. Dit geldt voor de afgelopen zeven jaar. In 2023 is er goed nieuws: je mag nog meer inleggen. Je kunt nu tot €38.000 extra sparen over een periode van tien jaar.

Deze extra ruimte biedt kansen voor zzp’ers en werknemers. Je kunt zo je pensioen een boost geven. Het helpt ook bij het verlagen van je belastbare inkomen. Denk wel goed na over hoeveel je kunt missen.

Je geld zit vast tot je AOW-leeftijd. De volgende stap is kijken naar verschillende soorten pensioenrekeningen.

Bepalen van je jaarruimte

Je jaarruimte bepaalt hoeveel je kunt inleggen voor je pensioen. De Belastingdienst stelt dit bedrag vast. Het hangt af van je inkomen en pensioenaangroei van vorig jaar. Je kunt het zelf uitrekenen of een tool gebruiken.

De jaarruimte verschilt per persoon. Heb je een hoog inkomen? Dan is je ruimte vaak groter. Bouw je al veel pensioen op via je werk? Dan wordt je ruimte kleiner. Het is slim om je jaarruimte te benutten als je kunt. Zo bouw je extra pensioen op met belastingvoordeel.

Let op de deadline voor het gebruiken van je jaarruimte. Je hebt tot 31 december van het volgende jaar de tijd. Mis je die datum? Dan kun je de ruimte later nog benutten via de reserveringsruimte.

Nu gaan we kijken naar de keuze tussen maandelijks of eenmalig inleggen.

Maandelijkse vs. eenmalige inleg

Bij pensioenbeleggen kunt u kiezen tussen maandelijks of eenmalig inleggen. Maandelijks inleggen spreidt uw risico over tijd. U koopt dan elke maand voor een vast bedrag aandelen of obligaties.

Dit heet ‘dollar cost averaging’. Het helpt u om niet alles op één moment te kopen als de koersen hoog zijn.

Eenmalig inleggen kan handig zijn als u een grote som geld heeft. Denk aan een erfenis of bonus. U zet dan in één keer een flink bedrag opzij voor later. Het voordeel is dat uw geld langer de tijd heeft om te groeien.

Maar let op: timing is lastig. U weet nooit zeker of de markt hoog of laag staat.

In 2023 kunt u tot €38.000 extra inleggen over de laatste 10 jaar. Dit heet ‘inhaalpremie’. U mag ook €250 per maand op uw pensioenbeleggingsrekening zetten. Kies wat bij u past.

Maandelijks geeft rust, eenmalig kan meer opleveren. Bedenk goed wat u kunt missen en wat uw doel is.

Pensioenbeleggingsproducten en -diensten

Je hebt veel keuze bij pensioenbeleggen. Er zijn veel aanbieders met verschillende producten en diensten.

Brand New Day Pensioenrekening-beleggen

Brand New Day biedt een slimme manier om voor je pensioen te sparen. Hun Pensioenrekening-beleggen laat je geld groeien voor later. Je kiest zelf hoe je wilt beleggen. Er zijn fondsen met meer of minder risico.

Deze rekening geeft je belastingvoordeel. Je mag je inleg aftrekken van je inkomen. Zo betaal je minder belasting nu. Het geld op je rekening groeit belastingvrij. Je betaalt pas belasting als je met pensioen gaat.

Brand New Day heeft lage kosten. Dat is fijn, want zo houd je meer geld over. Je kunt al beginnen met een klein bedrag per maand. Of je legt één keer per jaar in. Jij bepaalt wat het beste bij je past.

Meer informatie nodig? Lees dan mijn Brand New day Review

Lees hier mijn review over Brand New Day

BrightPensioen

BrightPensioen biedt een frisse kijk op pensioenopbouw. Je kunt er zelf sparen voor later, zonder gedoe. Het bedrijf werkt anders dan grote pensioenfondsen. Ze rekenen geen hoge kosten af van je spaarpot.

In plaats daarvan betaal je een vast bedrag per jaar.

De aanpak van BrightPensioen is uniek. Ze delen de winst met hun leden. Dat betekent dat jij ook profiteert als het goed gaat met het bedrijf. Je bouwt niet alleen pensioen op, maar wordt ook mede-eigenaar.

Zo heb je meer controle over je financiële toekomst. BrightPensioen maakt pensioen simpel en transparant voor iedereen.

Meer informatie nodig? Lees dan mijn BrightPensioen Review

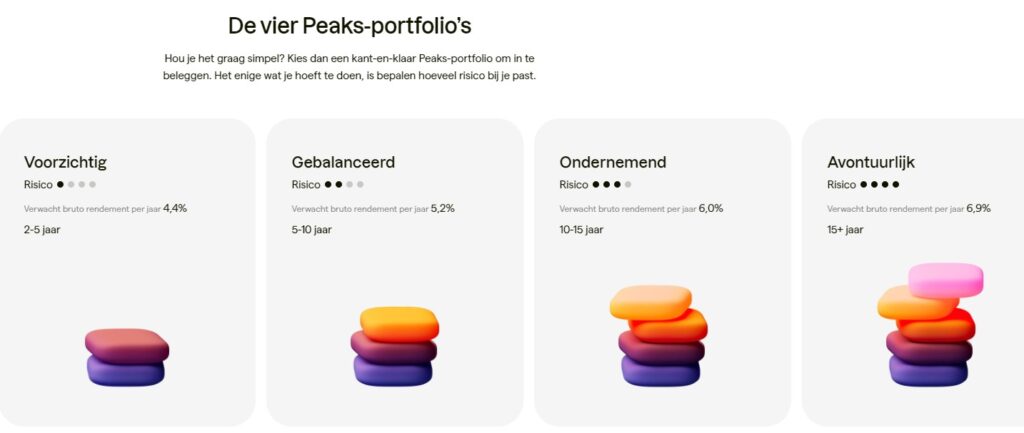

Peaks

Peaks biedt een handige app voor pensioenbeleggen. Je kunt er makkelijk mee starten, zelfs met kleine bedragen. De app rondt je aankopen af en belegt het verschil. Zo spaar je ongemerkt voor later.

Met Peaks kun je kiezen uit verschillende beleggingsportefeuilles. Deze passen bij jouw doelen en risicobereidheid. De app belegt in indexfondsen met lage kosten. Dit zorgt voor een goede spreiding van je geld.

Peaks maakt pensioenbeleggen toegankelijk voor iedereen. Je hoeft geen expert te zijn om ermee te beginnen. De app geeft je inzicht in je beleggingen en helpt je je doelen te halen. Zo bouw je stap voor stap aan je financiële toekomst.

Meer informatie nodig? Lees dan mijn Peaks Review

Veelgestelde vragen over pensioenbeleggen

Mensen hebben vaak vragen over pensioenbeleggen. Hier vind je antwoorden op de meest voorkomende vragen.

Wat is lijfrente?

Lijfrente is een vorm van uitgesteld inkomen. Je spaart of belegt geld voor later. Dit geld krijg je in delen terug als je met pensioen gaat. Het doel is om extra inkomen te hebben naast je AOW.

Er zijn verschillende soorten lijfrentes. Je kunt kiezen voor banksparen of een verzekering. Bij banksparen zet je geld opzij op een speciale rekening. Een verzekering werkt anders. Daar betaal je premies aan een verzekeraar.

Lijfrente heeft fiscale voordelen. Je mag de inleg aftrekken van je belastbaar inkomen. Zo betaal je nu minder belasting. Later, als je het geld krijgt, betaal je er wel belasting over. Dit heet uitgestelde belastingheffing.

Kan ik mijn vrijkomende lijfrente beleggen?

Je kunt je vrijkomende lijfrente inderdaad beleggen. Dit biedt kansen voor groei van je pensioenkapitaal. De wet staat toe dat je het geld op een beleggingsrekening zet. Zo kun je mogelijk meer rendement halen dan bij sparen.

Er zijn wel regels waar je rekening mee moet houden. Je mag het geld niet zomaar opnemen. Het blijft bedoeld voor je pensioen. Ook moet je het bij een erkende aanbieder onderbrengen. Denk aan een bank of verzekeraar met een vergunning.

Het beleggen van je lijfrente heeft voor- en nadelen. Je kunt meer opbouwen voor later. Maar er zijn ook risico’s. De waarde kan dalen. Kijk goed naar je situatie en vraag advies als je twijfelt. Zo maak je een keuze die bij jou past.

Conclusie

Pensioenbeleggen biedt kansen voor een betere financiële toekomst. Door vroeg te starten, profiteer je maximaal van de voordelen. Benut je jaarruimte en reserveringsruimte slim voor fiscaal voordeel.

Kies een product dat past bij jouw situatie en risicobereidheid. Neem actie en begin vandaag nog met het opbouwen van je pensioen via beleggen.

Neem de tijd om de juiste keuze te maken voor jouw toekomst en ontdek Pensioenbeleggen.

BrightPensioen

Brand New Day

*Beleggen brengt risico’s met zich mee. Je kunt geld verliezen.

Pensioen FAQ Veelgestelde Vragen

1. Hoe kan ik als zzp’er voor mijn pensioen sparen?

Als zzp’er kun je pensioensparen via een lijfrenteverzekering of door te beleggen. Je kunt geld opzij zetten en investeren voor je oude dag. Let op de regels bij je aangifte inkomstenbelasting.

2. Wat is het verschil tussen AOW en aanvullend pensioen?

AOW is je basispensioen van de overheid. Je krijgt dit als je de AOW-leeftijd bereikt. Aanvullend pensioen bouw je zelf op, vaak via je werk of door te beleggen. Samen zorgen ze voor je inkomen na je pensionering.

3. Hoe beïnvloedt inflatie mijn pensioen?

Inflatie kan de waarde van je pensioen verminderen. Daarom kiezen veel mensen voor beleggen. Dit kan meer opleveren dan sparen op een spaarrekening. Maar let op: beleggen heeft ook risico’s.

4. Wat gebeurt er met mijn pensioen bij echtscheiding?

Bij een scheiding wordt het opgebouwde pensioen vaak verdeeld. Dit geldt voor pensioen via je werk en eigen beleggingen. Maak goede afspraken en laat je adviseren door een expert.

5. Kan ik mijn pensioen zelf beheren of moet dat via een pensioenuitvoerder?

Je kunt zelf beleggen voor je pensioen of dit laten doen door een vermogensbeheerder. Pensioenfondsen beheren meestal het pensioen dat je via je werk opbouwt. Voor zzp’ers zijn er speciale pensioenregelingen.

Dit artikel is uitsluitend bedoeld voor informatieve doeleinden en mag niet worden beschouwd als beleggingsadvies of beleggingsaanbeveling.

Ik ben geen financieel adviseur. Het gaat hier enkel om de ervaringen als schrijver, die hierbij gedeeld worden met de lezers.

Beleggen brengt risico’s met zich mee. Je kunt geld verliezen. Investeer alleen geld dat je kunt missen. Doe je research en begin klein.

")

")

")